ある会社のオーナーが自社を売却するかまたはそのまま事業を継続するかの決断に迫られていると仮定した場合、会社を売却して得られる売却額よりも将来事業を継続することで得られる収入の現在価値の方が大きければ、他に特段の理由がない限り事業を継続することを望むでしょう。

非常に単純化していうと、この事業から得られる収入の現在価値が自社の価値であり、これを算出することが企業価値評価です。売却にあたって企業価値評価を行わないと自社の価値がわからないため、買収候補者が提示する買収価格に応じるべきかどうかについて合理的な判断ができません。

したがって、売主はそのまま単独で事業継続する場合の価値(=スタンドアローン価値)を算出し、売却価額の下限を決めることは非常に重要な作業です。ここで、企業価値を算出するための評価方法は以下のとおり大きく3種類に分類されます。

1.インカムアプローチ

企業が生み出す将来の利益またはキャッシュフローを一定の割引率を用いて現在価値に換算することにより評価する手法

2.マーケットアプローチ

株価や過去のM&A取引価格という市場で成立した価格を基準として評価する手法

3.コストアプローチ

特定の一時点における資産・負債の価値をその時点での簿価または時価により評価する手法

M&Aは会社・事業の将来を売買することであるため、インカムアプローチ及びマーケットアプローチが使用され、コストアプローチが適合するケースはほとんどありません。

しかしながら、中小企業のM&Aでは事業計画が作成されていないことや慣習を理由に、理論的でない方法で簡易的に算出されていることもあるようですので、理論的かつ実務で使用される評価手法にはどのようなものがあるか把握しておくことが重要です。

企業価値評価における価値の概念

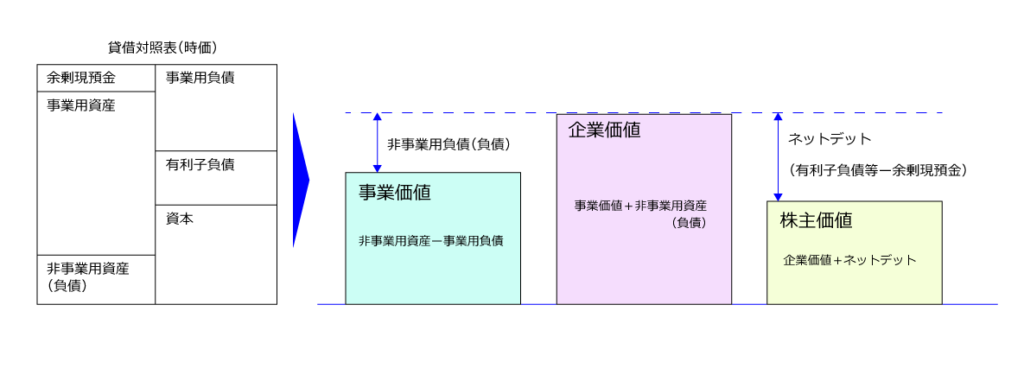

企業価値評価においては、株主価値、企業価値及び事業価値の3種類の価値の概念について理解する必要があります。

事業価値とは、会社の事業から生み出される価値であり、企業価値は事業価値に事業に関連しない資産負債(=非事業用資産・負債)の価値を加えたものです。株主価値とは企業価値からネットデット(有利子負債等-余剰現預金)を差し引いた金額であり、これらの関係は以下のとおりです。

非事業用資産・負債には、投資目的で保有する有価証券や遊休不動産のほか、本業と直接関連がない車両やリゾート会員権などの資産とこれらの未払代金など、特にオーナー会社では多くの非事業用資産・負債が存在することがあります。

ネットデットには借入金や社債、ファイナンスリース債務といった有利子負債のほか、デットライクアイテム(デットに類似する項目)として、事業価値の算定に含まれていない債務、例えば退職給付引当金、資産除去債務や未払法人税等などが該当します。

また、余剰現預金とは保有する現金預金から事業を運営するために最低限必要な手許資金水準や自由に使用することができない拘束性預金や担保に供している預金などを控除した残額を指します。

株式譲渡において売買価格決定の基礎となる価値概念は株主価値です。株主価値を算出する方法には、事業価値を算出し、上述の非事業用資産及びネットデットを加減することで算出する方法と株主価値を直接算出する方法があります。

売買価格と企業価値評価の関係

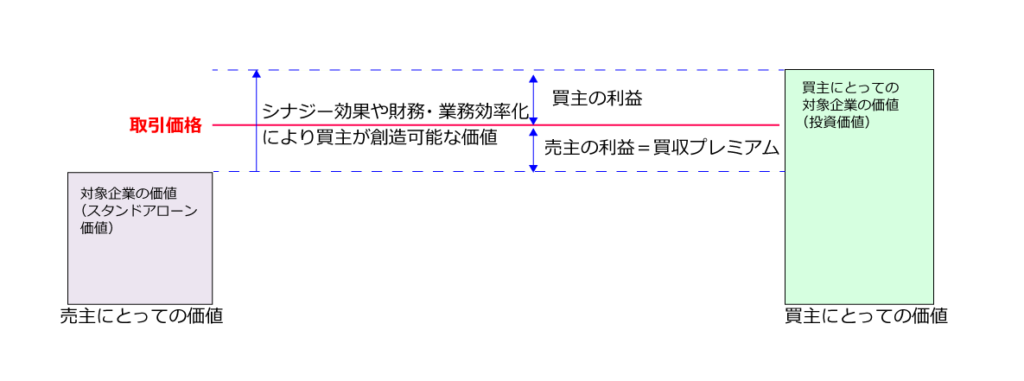

売主にとって売却金額の基準となるのは単独で事業継続する場合の株主価値であるスタンドアローン価値ですが、買主にとって買収金額の基準となる投資価値は、通常このスタンドアローン価値を上回ります。

なぜなら、買収を検討している買主は対象会社・事業を買うことで既存の事業運営による利益に加え、さらに利益をもたらす施策等(買主の事業との合流により発生するシナジー効果や財務・業務効率化など)により価値創造が可能となるからです。

これにより買主は対象企業の価値に加えて追加(買収プレミアム)の支払を行うことが可能となり、買主及び売主にとって、WIN-WINな取引を実現することができるのです。

したがって、売主及び買主ともにM&Aの成功のためには、それぞれにとっての対象会社の売却価値及び投資価値を見極めたうえで交渉を行うことが非常に重要となります。

しかし、中小企業のM&Aマーケットの特徴として、買主が対象会社に関する価値評価を慎重に行ったうえで買収価格を決定し投資意思決定を行っているのに対し、売主は売却価値の把握において、選択した評価手法や評価プロセスなどに問題があるケースがよく見受けられます。

この結果として対象会社の売却価値よりも低い価格でM&Aが成立し、売主が一方的に損をする事態が生じているのです。

企業価値評価手法の内容

インカムアプローチ

(A) DCF法(Discounted Cash Flow Method)

評価対象会社において獲得することが期待される将来のフリーキャッシュフローを資本コストにより現在価値により割り引いて評価額を算出する手法です。

DCF法はM&Aにおいて最も利用されている代表的な手法です。この方法では事業計画(キャッシュフロー予測)の策定において、個別の企業に特有の状況を将来のキャッシュフローに反映することができる点で合理性を有しています。

ただし、DCF法による評価結果の信憑性を確保するためには、事業計画は客観的なデータに基づいて積み上げられた精度の高い将来予測であることが前提条件となります。

(B) 収益還元法(Capitalization of Earnings Method)

将来獲得すると見込まれる収益を永久還元することで評価額を算出する手法です。すなわち、将来にわたって一定の収益(キャッシュ)が永続または一定割合で増加することを前提として算出されます。

DCF法と異なり事業計画が作成されていなくても評価額を算出することができるため非常に簡便的な手法です。しかし、収益還元法が単純化した前提に基づいているため、事業構造や事業環境などの変化がほとんどなく、安定的な業績が見込まれるようなケースでなければ、実態が予想利益と乖離し、評価結果が不合理になるという問題があります。

(C) 配当還元法(Dividend Discount Model)

将来獲得すると見込まれる配当を永久還元することで評価額を算出する手法です。永久還元にあたっては定額配当のほか、定率成長や段階的成長などを考慮する方法が存在します。

この手法は、投資に対する利益が配当のみであることを前提としていることから、会社の支配権を有しない少数株式持分の評価に適合するといわれています。

マーケットアプローチ

(D) 類似企業比較法(Comparable Company Analysis)

類似する上場企業の株式時価総額や事業価値に対する財務数値との倍率を算出し、評価対象企業の財務数値に当該倍率を乗じて株主価値や事業価値を分析評価する手法です。

事業価値を評価する際に使用される倍率には、EV(事業価値)/EBITDAやEV/EBIT倍率などが用いられ、株主価値を直接評価する際には、PER(株価収益率)やPBR(株価純資産倍率)などが用いられます。

(E) 類似取引比較法(Precedent Transaction Analysis)

評価対象企業と規模、事業内容、収益性や成長性などの観点から類似する企業のM&A取引で成立した売買価格を基礎として、上述の類似企業比較法の手法を用いて、評価対象企業の株主価値、事業価値を算出する手法です。

この手法の問題点として、類似取引が存在する可能性は高くないこと、仮に類似取引が存在する場合であっても売買価格やその他の財務数値が公表されているケースは多くないことから、実際の適用範囲は限定的となります。

(F) 市場株価法

市場株価法とは、評価対象企業の特定の期間の市場株価平均などにより株主価値を評価する方法です。 すなわち、同手法が利用可能な企業は上場企業など市場での株価が存在する企業に限定されることになります。

コストアプローチ

(G) 時価純資産法

特定の一時点における資産・負債の価値をその時点での時価により評価する手法です。ここで時価とは資産・負債の再調達原価または正味実現可能価額がありますが、前者は会社全体を再取得すると考えに基づき、後者は会社を清算、売却して換金するという考えに基づき適用されるものと考えられています。

いずれにせよ、一般的に時価純資産法が使用される場合、有価証券や不動産など帳簿上の資産の評価替えや退職給付債務など未計上の引当金があれば計上されますが、会社にとって重要な価値であるのれんは計上されないという問題があります。

時価純資産法は一時点の静態的な価値であり、不動産や金融商品など換金性を有する資産を多数保有し売買するような会社であれば適用可能ですが、一般的な継続企業の評価には適合しません。

結論

上記のとおり企業価値評価には様々な手法がありますが、極論すると商取引である以上双方が価格で合意できるのであれば、どの価値手法を選択してもよいですし、そもそも価値評価を実施しないこともあるかもしれません。

しかし、合理的な買主は、売主側が事業計画を作成していなくても、対象会社の調査を行い独自に事業計画を作成するでしょうし、価値評価についてもDCF法や類似企業比較法などの手法による評価結果を外部から入手するでしょう。

これは、投資資金の調達先である金融機関への説明目的で利用される場合もありますが、慎重な投資意思決定プロセスを経ることで株主に対する善管注意義務を果たす必要があるからです。

一方で非上場のオーナー企業は、経営者と株主が一致しているため、全てを自己の判断で行うことが可能です。事業計画も作成しなくてもよいですし、合理的な評価結果を入手せずに低価格で売却してしまっても全て自己責任で済みますが、とはいえ適正な価格以上で売却したいと考えるのは当然です。

したがって、適切に自社の価値を把握するためにも事業計画を作成した方がよいと思われますが、自社のみで合理的な事業計画を作成することは非常に困難です。そこで財務モデリングの知識と経験を有するM&Aアドバイザーの助力を得ることが有益と思われます。

合理的な買主と同様、売主においても適切な複数の評価手法により企業価値評価を行うことで買主との価格交渉目線も噛み合うこととなり、適正な価格での売却合意に至ることができるのです。

"本記事において提供する情報は私見を含んでおります。自己責任において参考情報としてご利用ください。

本記事内の文章に起因して直接・間接に損害が生じた場合であっても、一切の責任を負わない旨ご了承下さい。

本記事に掲載されている情報の著作権は弊社に帰属しますので無断転載は禁じております。"