プライムゼストFASは、中規模以上の会社・事業売却をサポートする売手専属のファイナンシャルアドバイザーです。ここでファイナンシャルアドバイザーとは、M&Aプロセス全般にわたって契約者(買手または売手)に対して助言し、サポートする者をいいます。一方、売手と買手の両者と契約しM&Aの成立を仲介する者をM&A仲介業者といいます。

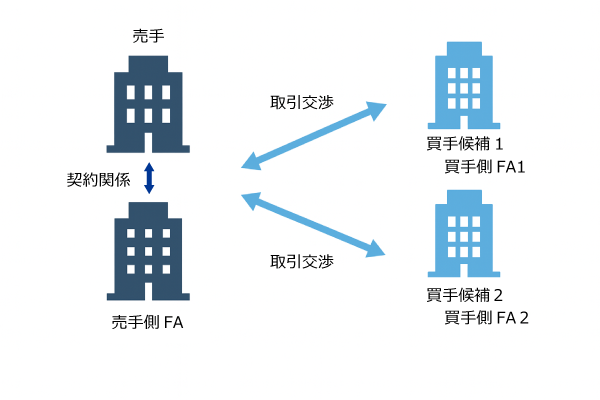

ファイナンシャルアドバイザー(FA)を利用する場合

売手側がFAと契約した場合であっても、必ずしも買手候補側がFAを利用するとは限らない

(買手候補自身で対応するケース)

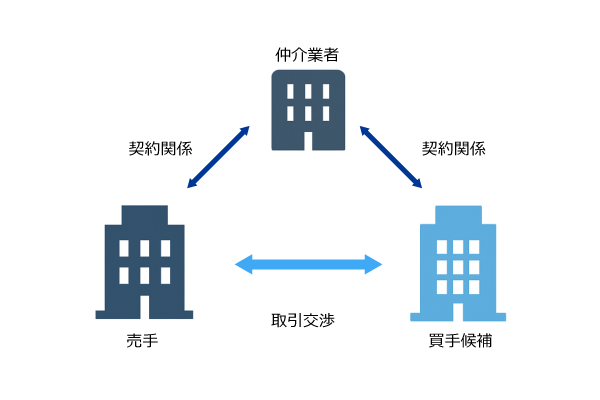

仲介業者を利用する場合

売手側が仲介業者と契約した後、売手の買収に関して買手候補とも契約する(双方契約)

アドバイザーの立場からは、仲介として売手と買手の両者と契約すると2倍の報酬額が得られることから仲介形態を選択することが良いように思われます。しかしながら、M&A仲介には以下の問題があり、顧客である売手にとっては良い選択とは言えません。

M&A仲介の問題点

小規模・零細企業の売却の場合、売手は多額のコストはかけられないことや潜在的な買手候補も無数に存在することから、安価で買手候補を探し出しM&Aを行うためにはマッチングシステムや仲介業者の利用も一定程度合理性を有すると思われます。

ただし、規模が大きくなるにつれて売却価格や売却条件が適正なレベルで確保されなければ、重大な機会損失が発生することから、M&Aアドバイザーにはマッチング以外の専門的なスキルが求められます。しかし、以下の問題からM&A仲介では売手のニーズを満たせない可能性が高くなります。

1.利益相反の問題

M&A取引とは、買手と売手が会社や事業の譲渡に関して価格やその他の条件を取り決める契約を締結しこれを実行することです。ここで、買手と売手は価格や契約条件に関して、一方が有利になると、他方は不利になるという利害対立関係が当然に存在します。(利益相反)

このため、両者とアドバイザーとして契約を締結している仲介業者が、一方の顧客の利益を満たすために助言等を行うと他方の利益を害することになるため、アドバイザー業務は現実的に実施不可能です。

2.専門性の問題

仲介業者は中立的な立場で調整を行うといったことがよくうたわれています。しかしながら、実質的な業務は買手候補を見つけること(マッチング)、売却プロセスを進めるために当事者間の連絡事務役となることとなれば、専門的知識はさほど必要ありません。

この結果、仲介業者は顧客開拓などの営業的側面が強調され、M&Aに関する専門性を持たない人材を雇用し、担当者の質に問題が生じるようになってしまいます。

これらの問題は以下のような好ましくない状況を生み出すことが想定されます。

- 企業価値評価が適切な方法により行われず、売却想定価格は感覚的なものになる

- 仲介業者の継続顧客が取引相手となることにより、その他のより適切と考えられる買手候補が排除される

- マッチング後の交渉は買手主導で行われ、仲介業者がアドバイザーとして機能しなくなる

- 買手候補によるDDへの対応は基本自力で全て対応しなければならなくなり負担が増大する

- 継続顧客である買手を優遇し案件を成立させるため、仲介業者が価格の低下要求をのむよう説得してくる

- 株式譲渡契約におけるリスク負担が過重となり、クロージング後いつまでも責任が解除されない

プライムゼストFASのアプローチ

M&Aは会社・事業全体の譲渡に関する重大な取引契約であり、M&Aプロセスを遂行するためには、M&Aに関連する法務、会計、税務、ファイナンス理論など多岐にわたり知識が求められます。しかし、オーナー企業の売手の多くはM&Aの経験がないことから、M&Aアドバイザーから売却交渉や契約締結において様々な場面で自己のために有利となるアドバイスがもらえることを期待するでしょう。

しかしながら、上述のとおり仲介形態では利益相反及び専門性の問題から売手にとって有益なサービスを提供することは難しく、M&A取引をサポートするのに適していません。

そこで弊社はM&A経験が豊富な公認会計士・税理士が、M&Aにおいて不利になりがちなオーナー企業の売却をサポートするファイナンシャルアドバイザーとして、以下のように売手の利益を保護するサービスを基本的にワンストップで提供しています。

- DCF法やマルチプル法など論理的に企業価値評価を行うために事業計画を作成する

- 買手候補の分析を行い候補先を複数選定しオークション形式により進める

- クロージングまでの全プロセスにおいて売手にとって有利となる交渉、契約アドバイスを提供する

- DDによる質問対応、資料準備をアドバイザーが実施するため売手の負担が軽減される

- 複数の買手候補と同時に交渉するため、対等な交渉が可能となる

- 株式譲渡契約において売主のリスク負担が相応となるようアドバイスを行う

よくある質問

-

仲介業者と業務内容は同じでしょうか?

-

弊社では、売却がより有利となるよう複数の買主候補を同時に取り扱うオークション形式を前提としております。この売却プロセスをスムーズに進めるため、売却戦略の策定から企業価値評価、IM等の売却資料の作成、DD対応、契約書作成アドバイスまで非常に高度な水準で実施しております。

また、一般的に仲介業者が通常実施しない作業(事業計画の策定、売却前調査によるリスク把握、DD提出資料・回答の作成)などのサービスを提供するだけでなく、ストラクチャーの策定、IM作成や契約書アドバイスなどにおいてもプロフェッショナルによる高度なサービスを提供しており、その業務内容は量及び質ともに大幅に上回るものであると自負しております。

-

ファイナンシャルアドバイザーは過度な要求を行うためM&Aが成立しにくい?

-

合理的な買手候補は多額の投資を行うにあたりその投資価値を慎重に見極めるために必要な調査を十分に行ったうえで売買条件を決定するので、売手から過度な要求があっても首を縦には振らないでしょう。しかし、理論的に正当な要求については買手に当然に伝えるべきであり、買手からの合意も得られると思われます。ここで、条件交渉は論理的に積み上げた事実をもとに具体的な条件を提示するものであり、決して雰囲気や感覚で行うものではないということです。

裏返せば表題のような指摘をする仲介業者は、売手の要求を契約成立の障害になるものとして取り扱っているのではという疑念が生じます。契約成立に不利となる情報は伝えない、買手の要求をのむよう説得することで、買手と仲介業者のために売買を成立させるということはあってはならないことだと考えます。

-

ファイナンシャルアドバイザーでは取引成立の確率が低くなるのでは?

-

ある程度M&A経験があればわかることですが、むしろ逆であると言えます。仲介のように1社の買手候補との相対取引であれば、DDでの問題点の判明等により相手が交渉を破棄する、大幅な価格減額提示により交渉が破綻することで長期間にわたって実施してきた交渉がゼロになってしまうことが往々にしてあります。

弊社では、売却交渉以前に対象会社の問題点を把握しその手当、対処方法を専門的な見地から検討しております。また、複数の買手候補と同時に交渉するので、相手都合により一方的に交渉から離脱しても売却プロセスは継続でき、交渉を一からやり直す必要はないので、取引成立の確率は高まります。